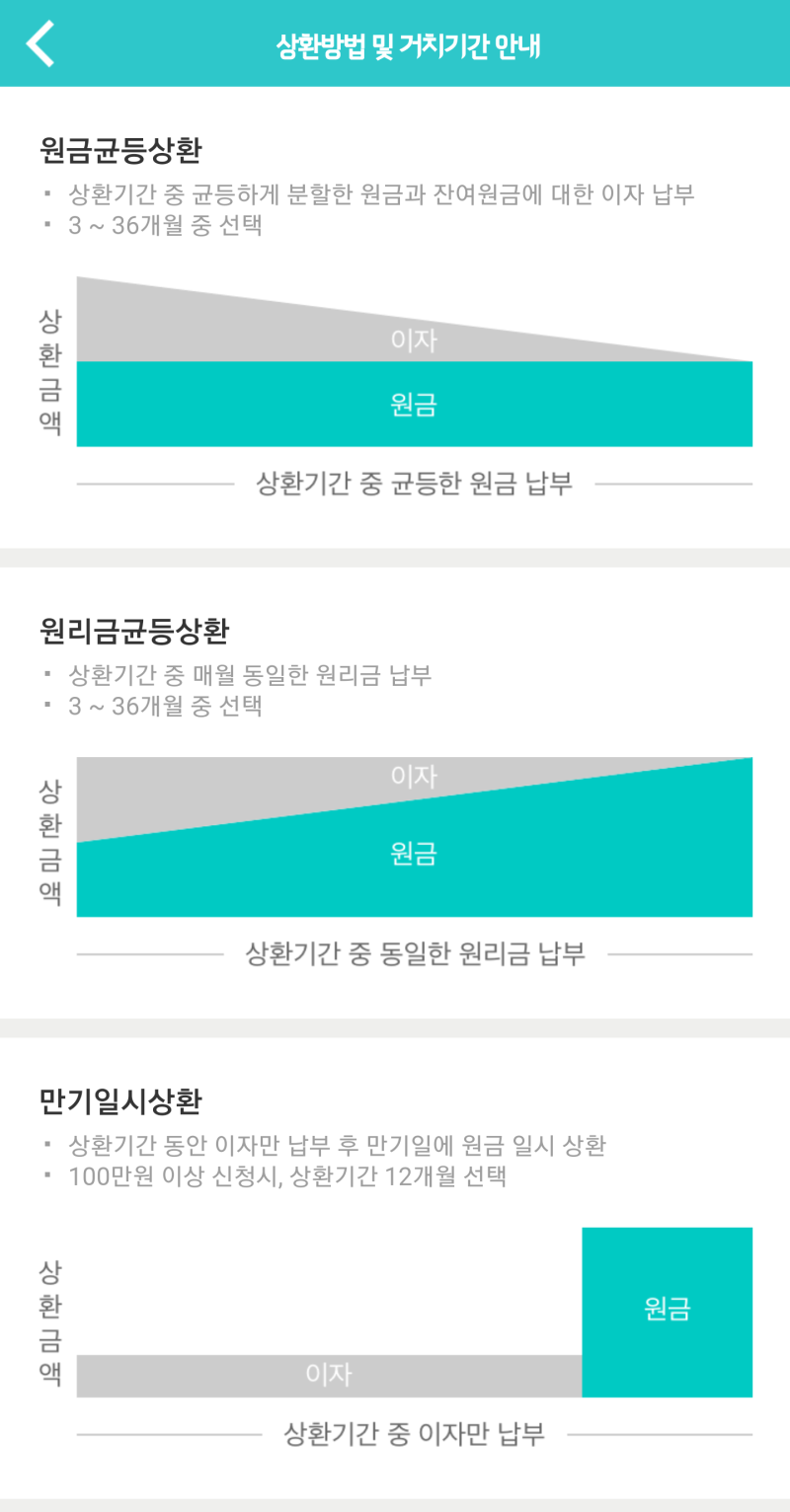

안녕하세요 네이버경제 인플루언서 달수경제입니다.부동산 가격 상승에 따라 주택담보대출 규모도 증가하고 있고, 고물가로 인한 어려운 삶으로 가계부채가 지속적으로 증가하고 있습니다.전국 평균 1인당 가계부채는 2023년 1분기 말 기준 8900만원이며 서울/경기도의 경우 1억원이 넘습니다.

대출이 많다는 이야기는 상환 리스크가 큰 상황임을 의미하는데, 대출 기간 동안 발생할 수 있는 채무불이행 상황에 대비할 수 있는 ‘신용생명보험’을 소개해드리고자 합니다.보험상품을소개하는광고문이아니라이런보험도있다라는내용의소개문이기때문에거부감을갖지필요없이공부한다는생각으로읽어보시면좋겠습니다.

cdc, 출처 Unsplash

신용 생명 보험

신용생명보험은 대출잔액이 남아 있는데 채무자가 사망하는 등 채무불이행 상황이 발생할 경우 보험금으로 대출금액을 상환하는 형태의 보험입니다.보험 가입 시 대출금 약정을 하게 되는데 채무불이행 상황 발생 시 약정된 금액 중 대출 잔액만큼을 보험사에서 대출기관으로 상환하고 나머지 금액은 피보험자의 법정상속인이 상속하는 방식입니다.

대출자는 빚이 가족에게 상속되는 상황을 막을 수 있고, 은행은 대출 회수 위험을 줄일 수 있다는 장점이 있습니다.그래서 일본의 경우 주택담보대출이 있으면 반드시 단체신용생명보험에 가입해서 부채관리 수단으로 활용하고 있습니다.2021년 기준 일본의 단체신용생명보험 가입금액이 210조엔 규모로 시장이 상당히 큽니다.우리나라는 은행 대출 창구에서 신용생명보험 가입 권유가 불가능한 장애물이 있어 신용생명보험의 존재 자체를 모르는 경우도 많습니다.최근에는 보험업계에서 신용생명보험이 미래 먹거리가 될 수 있다고 보고 일부 상품을 내놓고 있는 상황입니다. 대출원금+대출이자+신용생명보험료

대출 상환 시 원금+이자에 더해 신용생명보험 보험료를 함께 내는 방식입니다.

보험료가 대출 상환 금액으로 통합되면서 원리금 상환 금액은 증가하겠지만, 빚 승계를 줄이고 가계 부담을 줄인다는 점에서 의의가 있습니다.추가적인 내용이 필요하신 분은 아래 연구보고서를 참고하여 읽어주시기 바랍니다.▼ 주요국 신용생명보험시장과 국내발전방안(보험연구원 저자 이경희) 첨부파일 주요국 신용생명보험시장과 국내발전방안 pdf파일 다운로드 내 컴퓨터 저장

네이버 MYBOX에 저장네이버 MYBOX에 저장네이버 MYBOX에 저장[추천 댓글]저출산 주거지원대책: 신생아 특별공급(특공) 특례 전세자금대출 주택담보대학 안녕하세요 네이버 경제 인플루언서 달수경제입니다. 정부가 출산가구주택 지원을 통한 그…blog.naver.com▼ ●달스경제 인플루언서의 홈팬이 되다▼ ●달스경제 인플루언서의 홈팬이 되다